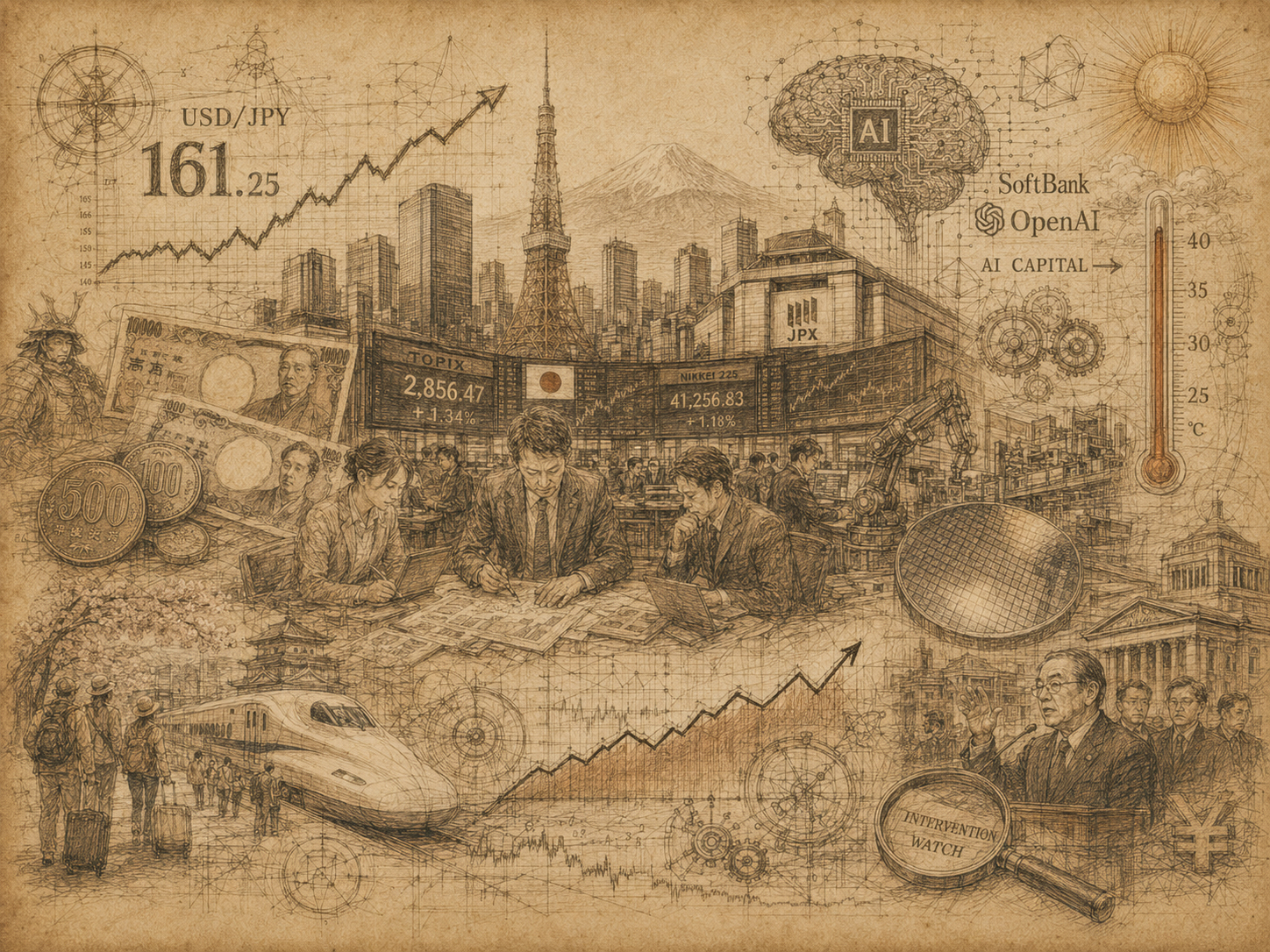

東京市場は日曜日には動かない。だから、2026年7月5日のJapan Market Deskは、通常の引け後レポートではなく、月曜寄り付きへの地図である。金曜の東京株は上昇し、日経平均は69,744円台、TOPIXは4,064台へ進んだ。背景には、米雇用統計の鈍化による米利上げ観測の後退、AI・半導体関連の押し目買い、そして日本企業の景況感改善がある。

だが、これはきれいな強気相場ではない。円は1ドル=161円台にあり、財務省は為替介入の可能性を市場に意識させ続けている。輸出企業には追い風、家計には逆風。AI関連には成長期待、同時に過熱感。銀行株には金利上昇期待、同時に債券市場の緊張。観光・鉄道にはインバウンド需要、同時にオーバーツーリズム政治。この週明けの東京市場は、強さと不安が同じスクリーンに並ぶ。

今週の合言葉は、シンプルだ。日本株は強い。円は弱い。企業景況感は良い。家計の実感はまだ重い。そして、AI・賃上げ・為替介入が月曜朝の市場の三つの針になる。

月曜寄り付きのテーマ:景気は強い、通貨は弱い

7月第2週の東京市場は、まず「景気は思ったより強い」というメッセージを受け取る。日銀の6月短観では、大企業製造業の業況判断DIが3月の+17から+22へ上昇し、2018年以来の高水準となった。AI関連需要、半導体、価格転嫁、観光関連の底堅さが支えになった。大企業非製造業も+37と非常に高い。

これだけを見れば、日本株には買い材料が多い。企業は設備投資を続け、AI・半導体関連の受注は強く、インバウンド消費はなお市場の柱である。製造業PMIも4〜6月期としては2014年1〜3月期以来の良い四半期となり、日本のものづくりは単なる円安メリットだけではなく、実需の強さも語れる局面に入っている。

しかし、円が1ドル=161円台にある限り、市場は落ち着けない。円安は海外売上を円換算で押し上げる一方、エネルギー、食品、部材、輸送、家計のコストを押し上げる。企業景況感が強くても、生活者の実感が同じとは限らない。市場はそのねじれを読まなければならない。

金曜の東京:AIへの疑念を、景気データが押し返した

金曜の日本株は、AI関連への過熱警戒と米ハイテク株の重さを一度は意識した。それでも、弱めの米雇用統計が米利上げ観測を後退させ、世界株のリスクオンを支えた。日本では日経平均が1.47%上昇して69,744.07円、TOPIXも4,064.60へ上昇した。

この動きで重要なのは、上昇の理由が一つではなかったことだ。米金利見通しの変化、円安、AI・半導体関連の押し目買い、短観の強さ、PMIの改善、賃上げの継続。複数の材料が一つの方向を向いた。ただし、その分だけ反転リスクも複数ある。米金利、為替介入、AIバリュエーション、地政学、原油、国内金利。どれか一つが崩れると、市場の温度はすぐ変わる。

円は市場の圧力計である

円相場は、今週の最重要レーダーである。Reutersは、円が一時1ドル=162.84円近辺まで弱含んだ後、161円台前半へ戻したと報じた。財務相は米国当局と緊密に連絡を取っていると述べ、必要なら対応する姿勢を保っている。

市場が警戒するのは、水準そのものだけではない。スピードである。円安がゆっくり進むなら、企業は価格やヘッジで調整する余地がある。急速な円安は、政策当局の言葉を変え、投機筋の姿勢を変え、株式セクターの勝ち負けも変える。輸出株にはプラス、輸入・小売にはマイナス、銀行には金利上昇期待、REITには逆風。為替は全セクターの隠れた決算項目である。

賃上げ5.01%:BOJには追い風、家計にはまだ宿題

連合の最終集計では、2026年の平均賃上げ率は5.01%となり、3年連続で5%を超えた。これは日本経済にとって大きい。長く賃金が動かなかった国で、賃金が継続的に上がるという事実は、企業行動、消費、金融政策、株式市場の見方を変える。

BOJにとっては、賃金と物価の好循環を示す材料になる。市場にとっては、銀行株や保険株、国内消費株への視線を強める理由になる。ただし、賃上げがそのまま安心感にはならない。輸入物価、食料品、電気代、住宅費、教育費が上がれば、名目賃金の伸びは家計の実感に届きにくい。

つまり、月曜の市場では「賃上げはBOJに利上げの余地を与えるが、消費株を全面的に買うには家計の実質購買力を確認する必要がある」という読みが必要になる。

ソフトバンクとOpenAI:AI相場の中心に日本資本がいる

ソフトバンクグループは7月1日、OpenAIへのフォローオン投資の第2トランシェとして100億ドルの資金調達を実行したと発表した。これは以前発表された300億ドル規模の追加投資計画の一部である。Market Deskにとって、このニュースは単なる個別企業材料ではない。東京市場のAIテーマそのものを再確認させる材料である。

AI相場は、半導体、データセンター、光通信、電力、冷却、クラウド、ソフトウェア、ロボット、製造自動化まで広がっている。日本株では、半導体製造装置、電子部品、素材、電線、電力、通信インフラがこのテーマに絡む。だが、AIテーマはすでに混雑している。良いニュースでも、期待値が高すぎる銘柄は売られる。月曜の焦点は「AIなら何でも買い」ではなく、「AI需要が決算と受注に現れる企業を選ぶ」ことになる。

セクター別の月曜メモ

| セクター | バイアス | 見るポイント |

|---|---|---|

| AI・半導体 | 強いが混雑 | 短観・PMI・ソフトバンク材料は追い風。ただし過熱感と米AI株の調整に注意。 |

| 輸出株 | 円安で追い風 | 自動車、機械、電子部品は為替メリット。ただし介入リスクで急反転も。 |

| 銀行・保険 | 相対的に良好 | 賃上げと短観はBOJ利上げ観測を支える。長期金利の動きに注意。 |

| 観光・鉄道 | 需要は強い | 弱い円と夏休み需要は支援材料。オーバーツーリズム政治はリスク。 |

| 小売・食品 | 銘柄選別 | 賃上げは支援材料だが、輸入コストと家計負担が重い。 |

| 冷却・電力・防災 | 注目 | 酷暑日シーズン入りでエアコン、飲料、電力、物流、熱中症対策関連に関心。 |

Market Movers Timeline

Japan Market Desk View

日本株はもはや単純な「円安輸出株」だけの相場ではない。短観、賃上げ、PMI、AI投資、観光需要、利上げ観測が重なり、国内にも海外にも買う理由がある。しかし、その中心にあるのは通貨である。円が弱すぎれば、利益は伸びても政治圧力と家計圧力が高まる。市場は強さを買いながら、同時に円の反撃を恐れている。

月曜の東京市場で見るべきは、上昇の継続そのものではなく、物色の中身である。AI・半導体の主役が走り続けるのか。銀行・保険へローテーションが入るのか。観光・鉄道・冷却関連へ夏の資金が向かうのか。あるいは為替の一言で、全体のリスク許容度が変わるのか。

結論はこうだ。日本経済は止まっていない。企業は強い。賃金も動いている。AI資本も来ている。だが、円と物価と暑さが、この強さに問いを投げている。7月第2週の東京市場は、その問いに株価で答えることになる。

Sources and references

このMarket Deskは、JPXのTOPIXデータ、Trading Economicsの日経平均終値、Reutersの短観・賃上げ・為替報道、ソフトバンクグループの公式発表を参考にしました。

- Japan Exchange Group: TOPIX 4,064.60、+49.62、+1.24%、2026年7月3日 16:35 JST。

- Trading Economics: 日経平均 69,744.07、+1,010.92、2026年7月3日終値。

- Reuters: 日銀6月短観、大企業製造業DI +22、大企業非製造業 +37。

- Reuters: 連合の2026年最終集計、平均賃上げ率5.01%。

- Reuters: 円相場と為替介入ウォッチ、財務相発言。

- SoftBank Group: OpenAIフォローオン投資第2トランシェ100億ドル。