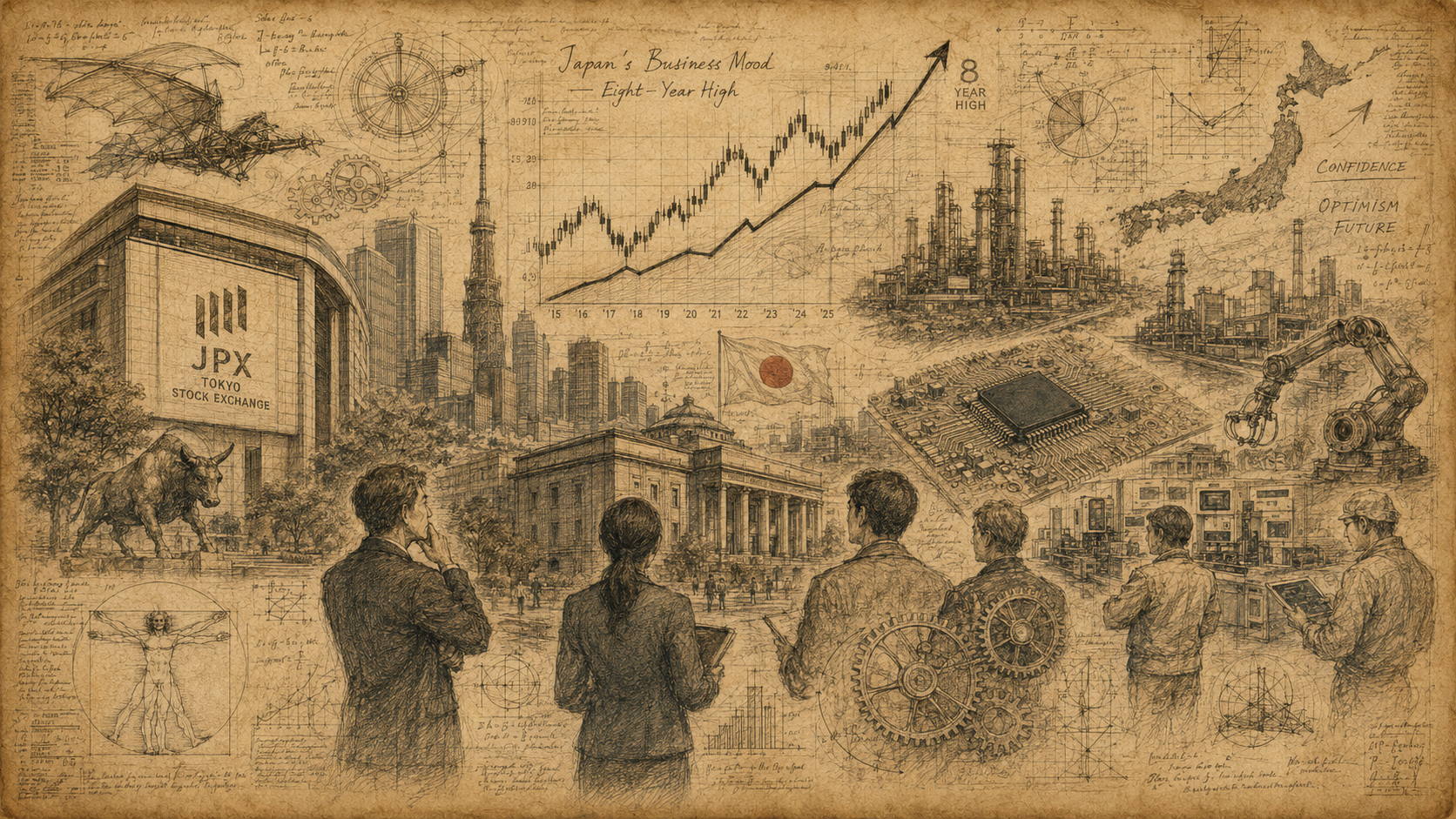

日本経済の空気が、数字の上では明らかに変わった。日銀が2026年7月1日に公表した6月短観で、大企業・製造業の業況判断DIは+22となり、3月調査の+17から5ポイント改善した。ロイターは、これを2018年3月以来の高水準、つまり約8年ぶりの強さと報じた。大企業・非製造業も+36から+37へ上昇し、1991年以来の高水準にある。

この数字だけを見れば、日本企業は楽観の夏を迎えているように見える。だが現実はもっと複雑だ。円相場は1ドル160円台前半で揺れ、輸入物価は高い。中東情勢は燃料価格と物流に不安を残す。企業は賃上げを迫られ、金利はゼロの時代を離れ、日銀は6月に政策金利を1%まで引き上げた。にもかかわらず、企業心理は改善した。だから今回の短観は面白い。これは単なる景気回復のニュースではなく、日本企業が「不安を抱えたまま前へ進んでいる」ことを示す調査なのである。

短観は、日本経済の鼓動を測る検査のようなものだ。今回の調査は5月28日から6月30日にかけて行われ、9,141社が対象となり、回答率は99.4%だった。製造業、非製造業、大企業、中堅企業、中小企業、資金繰り、販売価格、雇用、設備投資、為替想定、物価見通しまで、多くの項目を企業自身に聞く。だから短観は、GDPのような過去の集計ではなく、企業がいま感じている温度を映す。

数字で読む今回の短観

大企業・製造業DIの+22は、市場予想を上回った。大企業・非製造業DIの+37も予想を上回り、サービス部門の底堅さを示した。とくに非製造業は、インバウンド観光、ホテル、飲食、交通、百貨店、レジャーなど、訪日需要と価格転嫁の進展に支えられている。

一方で、短観は無条件の楽観を示しているわけではない。大企業・製造業の9月見通しは+17へ低下、大企業・非製造業の9月見通しも+28へ低下する。企業は足元の強さを認めながらも、先行きのコスト、燃料、サプライチェーン、金利、為替に警戒している。今回の短観は、晴天の楽観ではなく、雲の下にある強さである。

短観とは何か:1957年から続く日本経済の聴診器

短観の歴史は古い。日本銀行によれば、日本の企業調査の源流は1951年に旧日本興業銀行が始めた「産業界短期観測」にあり、日銀はこれを引き継ぎ、1957年に「主要企業短期経済観測調査」を開始した。現在の短観は「全国企業短期経済観測調査」として、四半期ごとに公表される。

短観の中心にあるのは、業況判断DIである。これは「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いたものだ。たとえば+22なら、良いと答えた企業が悪いと答えた企業より22ポイント多いことを意味する。数字は単純だが、そこに企業の心理、受注、価格、雇用、投資計画が凝縮される。

日銀にとって短観は、金融政策を考えるうえで欠かせない材料である。企業が強気なら、設備投資や賃上げが続き、物価も上がりやすい。企業が弱気なら、投資は止まり、雇用も慎重になり、物価上昇は続かない。日本の物価が長く動かなかった時代、短観は「デフレの心臓音」を聞く道具でもあった。2026年の短観は、その音が変わりつつあることを示している。

なぜ8年ぶりなのか:2018年から2026年までの長い迂回路

大企業・製造業の業況判断DIが+22に達したのは、2018年3月以来の水準である。2018年の日本は、アベノミクス後半、世界景気の拡大、半導体需要、円安メリット、訪日観光の成長を背景に、企業心理が比較的強かった。しかし、その後の8年は平坦ではなかった。

2019年には消費税率が10%へ引き上げられ、消費は弱含んだ。2020年には新型コロナウイルスが世界経済を止め、日本の製造業、観光、飲食、交通は大きな打撃を受けた。2021年から2022年にかけては供給制約、半導体不足、物流混乱が続いた。2022年以降はエネルギー高、円安、輸入物価上昇が家計と企業を圧迫した。2024年以降は賃上げと物価上昇が定着し始めたが、金利上昇という新しい環境も同時に訪れた。

だから、2026年の+22は、単にコロナ前に戻ったという話ではない。日本企業は、パンデミック、供給網の分断、円安、エネルギー高、賃上げ、金利上昇を通過した上で、再び強い心理を示している。これは「回復」というより、「環境適応」の結果である。

AIと半導体が作った新しい追い風

今回の短観で重要なのは、製造業の改善を支えた要因にAI関連需要と半導体があることだ。世界中で生成AI、データセンター、電力設備、半導体製造装置、精密部品への需要が高まっている。日本は最終消費向けのITプラットフォームでは米国や中国に遅れたが、装置、素材、精密加工、センサー、産業用機械では依然として強い。

AIブームは、ソフトウェアのニュースに見える。しかし、その裏側では膨大な物理インフラが必要になる。サーバー、冷却、電力、配線、半導体、ガラス、化学材料、工作機械、検査装置。日本企業の強みは、この「見えないAIインフラ」にある。短観の製造業DI改善は、そうした需要が工場の受注、設備投資、部品生産へ流れ込んでいることを示す。

Rapidusの2ナノメートル半導体計画、国内データセンター投資、電力網の増強、産業用ロボット、精密機械、電子部品。これらは別々のニュースではなく、同じ構造の一部である。日本経済は、巨大な消費ブームではなく、産業基盤の再評価によって静かに支えられている。

非製造業の主役は観光と価格転嫁

大企業・非製造業DIの+37は、1991年以来の高水準と報じられている。これは非常に象徴的である。1991年はバブル崩壊が本格化する前後であり、日本のサービス経済が現在のようなインバウンド依存型に変わるずっと前だった。2026年の非製造業を支えているのは、訪日観光、国内旅行、ホテル、外食、小売、交通、エンタメ、都市サービスである。

観光は日本経済にとって、もはや周辺産業ではない。円安は海外旅行者にとって日本を割安にし、地方のホテル、百貨店、飲食店、鉄道、空港、観光施設に需要をもたらす。京都、東京、大阪、福岡、北海道、沖縄だけでなく、地方都市にも訪日客が広がる。価格転嫁が進めば、企業収益も改善する。

ただし、観光の強さには副作用もある。人手不足、混雑、地域住民の負担、二重価格、宿泊税、交通の過密、文化財保護。非製造業の強さは、日本の魅力の証明であると同時に、観光政策の成熟を迫る数字でもある。

賃上げが短観を変えた

企業心理を読むうえで、2026年の賃上げは欠かせない。連合の最終集計では、今年の春闘賃上げ率は平均5.01%となり、3年連続で5%を超えた。2024年が5.10%、2025年が5.25%、2026年が5.01%。日本企業にとって、賃上げは一時的なイベントではなく、経営環境の一部になり始めている。

長いデフレ期の日本では、賃金は上がりにくかった。企業は価格を上げず、賃金を抑え、消費者は安さを当然とし、家計は将来不安から支出を控えた。その循環が30年続いた。だが、労働力不足、物価上昇、企業収益、最低賃金目標、若年層の転職市場の変化が、企業に賃上げを迫っている。

短観が強く見えるのは、賃上げが企業を弱らせるだけでなく、需要を支える可能性があるからだ。賃金が上がれば、家計の購買力が改善し、サービス消費が伸びる。企業はその需要を見込み、投資を続ける。これが日銀の言う「賃金と物価の好循環」である。もちろん、実質賃金が安定して上がるかどうかはまだ課題だ。しかし、企業が賃金上昇を前提に計画を立て始めたことは、デフレ時代との大きな違いである。

設備投資11.5%増:企業はまだ攻めている

今回の短観でもう一つ注目すべき数字は、設備投資である。大企業は2026年度の設備投資を11.5%増やす計画を示した。これは市場予想を上回る強い数字であり、企業心理の改善が単なる気分ではなく、実際の投資計画につながっていることを示している。

設備投資の中身は多様だ。半導体関連、工場の自動化、物流、データセンター、脱炭素、老朽設備の更新、人手不足対策、ソフトウェア投資、サイバーセキュリティ。日本企業は長い間、現金を貯め、投資に慎重だった。だが、労働力が減り、金利が上がり、世界の供給網が再編される中で、古い設備のままでは競争できない。

政府もこの流れを後押ししている。長期経済財政運営の基本方針案では、実質成長率を1%超へ高め、官民投資を2040年度までに370兆円超へ拡大する構想が示されている。日銀短観の設備投資数字は、この政策目標が机上の話だけではなく、企業行動の中にも現れ始めていることを示す。

円安の二面性:追い風であり、痛みでもある

円安は今回の短観を読むうえで避けられない。企業が想定する2026年度のドル円レートは、6月短観で1ドル152.57円だった。一方、市場では7月上旬に1ドル161円台で推移していた。企業の想定より実勢の円は大きく安い。これは輸出企業や海外売上の多い企業にとっては利益を押し上げるが、輸入企業、エネルギー依存産業、家計には重い負担になる。

日本はエネルギーと食料の多くを輸入に頼る。円安はガソリン、電気、食品、原材料のコストを押し上げる。企業は価格転嫁を進めるが、すべてを消費者に転嫁すれば需要が傷む。転嫁できなければ利益が傷む。短観の強さの裏側には、この難しいバランスがある。

だからこそ、今回の短観は日銀にとって扱いが難しい。企業心理が強く、物価見通しも高いなら、利上げの根拠になる。だが、円安と輸入コストによる物価上昇は、家計を圧迫する悪いインフレにもなり得る。利上げで円安を抑えたいが、上げすぎれば景気を冷やす。この綱渡りが、2026年後半の日銀政策の中心になる。

物価見通しの上昇:デフレ心理の終わりか

日銀短観では、企業の物価見通しも注目された。全企業ベースで、一般物価の上昇率見通しは1年後が2.7%、3年後が2.6%、5年後が2.6%となった。これは日銀の2%物価目標を上回る水準であり、企業が「物価はもう元の低インフレ時代には戻らない」と考え始めていることを示す。

日本のデフレは、単に価格が下がる現象ではなかった。企業が値上げを恐れ、消費者が値上げを拒み、労働者が賃上げを期待しにくい心理の構造だった。物価見通しが2%台半ばで定着するなら、その心理は変わりつつある。

ただし、物価上昇が生活改善につながるには、賃金、 productivity、投資、消費が同時に動く必要がある。物価だけが上がれば不満になる。賃金だけが上がって価格転嫁できなければ企業収益が傷む。投資がなければ生産性は上がらない。短観が重要なのは、これらを一つの調査で同時に見られるからである。

1991年の影:非製造業の強さが思い出させるもの

非製造業DIが1991年以来の高水準という言葉は、経済史を知る読者には特別な響きを持つ。1991年は、日本のバブルが崩れ始め、地価、株価、銀行、企業財務が長い調整に入った時期である。その後、日本は「失われた10年」、さらに「失われた20年」「失われた30年」と呼ばれる停滞に向かった。

2026年の非製造業の強さは、もちろん1991年のバブルとは違う。今回は地価と株価の投機だけが作る熱狂ではなく、訪日観光、サービス価格、労働力不足、デジタル投資、企業の価格設定行動の変化が背景にある。それでも、日本経済が1991年以来という言葉を聞く時、私たちは慎重でなければならない。強さが本物か、持続するか、過熱ではないかを見極める必要がある。

バブル期との最大の違いは、人口動態である。1991年の日本は若く、企業は拡大を前提にしていた。2026年の日本は高齢化が進み、人手不足が構造化している。だから今回の投資と賃上げは、単なる景気循環ではなく、人手不足社会を生き抜くための適応でもある。

Japan.co.jpの見方:これは「日本復活」ではなく「日本再設計」の兆し

今回の短観を「日本復活」と大きく叫ぶのは簡単だ。しかし、Japan.co.jpは少し違う見方をする。これは復活というより、再設計の兆しである。日本企業は、安い円、安い賃金、安い金利、安い価格で成り立っていた時代から抜け出しつつある。新しい環境では、賃金を上げ、価格を上げ、投資を増やし、AIと半導体と観光とサービスを組み合わせ、労働力不足に対応しなければならない。

短観の+22は、その移行の途中で出た数字だ。強いが、危うさもある。明るいが、物価と為替の影がある。投資はあるが、中小企業には負担もある。観光は強いが、地域の受け入れ能力は限界に近い。AI需要は追い風だが、電力と人材が必要になる。

それでも、この短観には確かな意味がある。日本企業が、長い停滞の後に、もう一度「将来」を前提にした行動を取り始めている。設備投資を計画し、人を雇い、賃金を上げ、価格を変え、世界の需要に応える。その一つ一つは地味だが、経済の本当の変化はいつも地味に始まる。

2026年夏の日本は暑い。円は弱い。金利は上がる。世界は不安定だ。それでも企業心理は8年ぶりの高水準にある。この矛盾こそが、今の日本経済の物語である。

読者のための要点

| 項目 | 読み方 |

|---|---|

| 何が起きたか | 日銀の2026年6月短観で、大企業・製造業DIが+22へ上昇し、約8年ぶりの高水準となった。 |

| なぜ重要か | AI関連需要、半導体、観光、価格転嫁、賃上げが、日本企業の心理を支えている。 |

| 注意点 | 9月見通しは悪化しており、企業は燃料、円安、金利、サプライチェーンに警戒している。 |

| 歴史的背景 | 短観は1957年に日銀が始めた日本を代表する企業心理調査で、デフレ期にも政策判断の材料となってきた。 |

| Japan.co.jpの見方 | これは「日本復活」というより、賃金、価格、投資、観光、AIを軸にした「日本再設計」の兆しである。 |

Sources and references

この記事は、日本銀行の2026年6月短観、日銀の短観FAQ、Reuters、Associated Press、連合の春闘集計に関する報道、為替レート資料を参考にしました。

- Bank of Japan: Tankan Outline, June 2026.

- Bank of Japan: FAQ on the Tankan and its history.

- Reuters: Japan business mood hits eight-year high.

- Associated Press: Survey shows Japan business sentiment improving for a fifth straight quarter.

- Reuters: Japan wage hikes top 5% for third year.

- Wise: USD/JPY exchange-rate history checked for July 2026.