宇宙で半導体を作るという発想が、産業政策になった

半導体製造を宇宙で行う。数年前なら、これは研究者の講演会で語られる未来図、あるいはSFの脚注のように聞こえたかもしれない。だが2026年の日本では、その言葉が事業計画、MOU、低軌道インフラ、材料技術、経済安全保障の語彙になり始めている。

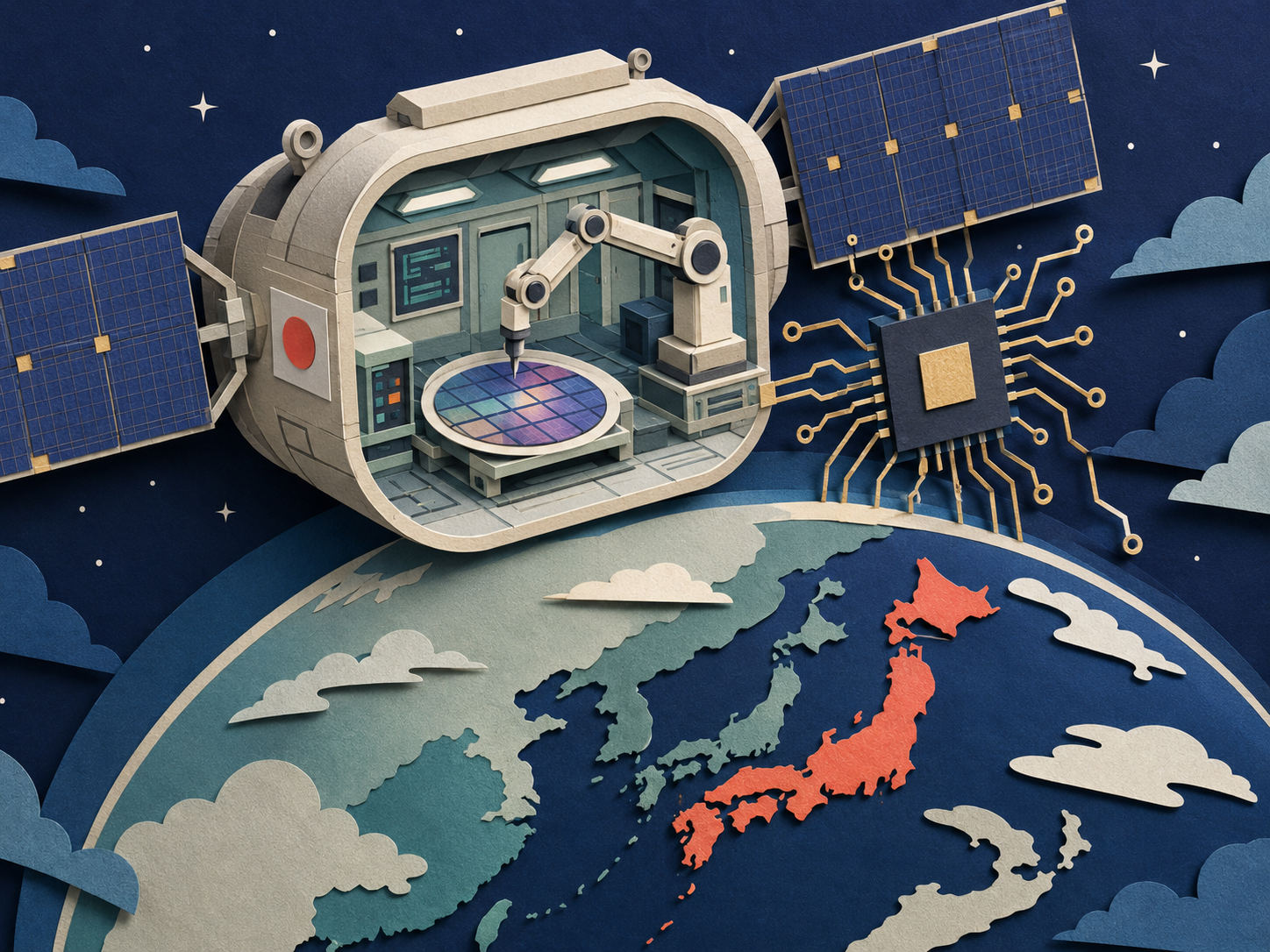

BEAM Technologies、日本低軌道社中、レゾナックなどが、低軌道における半導体製造オペレーションの実現に向けた覚書を締結した。焦点は化合物半導体である。シリコンだけではなく、窒化ガリウム、アルミニウムガリウムナイトライド、炭化ケイ素、光通信用デバイス、次世代パワー半導体、LiDAR、6G、高効率データセンターの世界で重要になる材料群だ。

この計画が面白いのは、単に「宇宙で作れば話題になる」という発想ではない点である。BEAMの説明は、地上の結晶成長にある物理的限界を正面から見ている。重力があることで自然対流が起き、組成のムラが生まれ、静水圧が結晶格子に歪みを与え、容器壁との接触が不純物を混入させる。半導体の性能が原子レベルの均一性に左右される時代に、重力そのものが製造上のノイズになるという見方だ。

BEAM、レゾナック、日本低軌道社中の組み合わせ

今回の組み合わせは、いかにも2020年代後半の日本らしい。BEAM Technologiesは理化学研究所発のディープテック・スタートアップであり、化合物半導体の設計・開発、特にAlGaNなどのバンドエンジニアリング技術を背景にしている。レゾナックは、昭和電工と日立化成の流れを持つ日本の材料メーカーで、半導体材料・先端パッケージング・機能性化学品の領域で世界のサプライチェーンに接続している。日本低軌道社中は、三井物産が設立した低軌道利用会社で、ポストISS時代の日本モジュール、商用補給船、低軌道利用開発を担おうとしている。

それぞれ単独では足りない。宇宙製造には、材料を知る会社、結晶成長を知る研究者、低軌道の利用機会を作る事業体、帰還・補給・モジュール運用を支える宇宙システム、そして品質を評価する半導体ユーザーが必要である。今回のMOUは、研究室の実験を軌道上の産業工程へ近づけるための座組みとして読むべきだ。

日本低軌道社中は、ISS退役後の商業宇宙ステーション時代を見据えた会社である。2026年1月には三菱重工業と三菱電機が出資し、三井物産、MHI、三菱電機の組み合わせで日本の低軌道経済における存在感を強める構図が示された。日本実験棟「きぼう」、HTV「こうのとり」、HTV-Xで蓄積した技術を、次の商業低軌道時代へつなぐ狙いがある。

なぜ微小重力なのか

半導体製造は、地球の上で極限まで洗練されてきた産業である。クリーンルーム、超高純度ガス、フォトリソグラフィ、エッチング、成膜、CMP、検査、パッケージング。地上の工場は人類が作った最も精密な製造環境の一つだ。それでも、結晶成長という工程では、重力が根源的な条件として残る。

結晶を育てるとき、温度差や密度差は自然対流を生み、ドーパントや不純物の分布を乱す。自重は結晶の歪みや転位を誘発し得る。高温プロセスでは、容器壁からの汚染も問題になる。もちろん地上でも工夫はできる。回転、磁場制御、温度勾配、容器材料、プロセス最適化。だが、重力そのものを消すことはできない。

低軌道の微小重力環境では、自然対流や沈降が大きく抑えられる。真空環境も利用できる。BEAMやレゾナックが狙うのは、地上では到達が難しい高純度・高均一・低欠陥の化合物半導体結晶である。もしそれが実現すれば、電力効率、耐久性、熱特性、光学特性で優れた材料が得られる可能性がある。AIデータセンター、EV、通信、センサー、宇宙機器にとって、それは電力消費と性能の問題に直結する。

化合物半導体とは何か

シリコンは20世紀後半の電子産業を支えた王者だった。安く、豊富で、酸化膜を作りやすく、巨大な製造エコシステムを持つ。しかし、すべての用途でシリコンが最適というわけではない。高周波、高耐圧、高温、光、パワー変換、紫外線、レーザー、次世代通信では、化合物半導体が重要になる。

化合物半導体とは、複数元素から成る半導体材料である。ガリウムヒ素、窒化ガリウム、炭化ケイ素、インジウムリン、アルミニウムガリウムナイトライドなどが代表例だ。スマートフォンの高周波部品、光通信のレーザー、EVのパワーデバイス、データセンターの電源、LiDAR、衛星通信、6G、産業機器に広がっている。

AI時代に化合物半導体が注目される理由は明快だ。AIは電気を食べる。データセンターは膨大な電力を消費し、サーバー間の光通信、電源変換、熱管理がボトルネックになる。より高効率なパワーデバイスと光デバイスは、AIインフラのエネルギー問題を直接改善する。宇宙製造が狙うのは、この成長市場の中でも、地上製造では品質上の壁に当たりやすい領域である。

日本の半導体史から見ると、これは敗者復活ではなく場所の再定義だ

日本の半導体史は、栄光と喪失の物語として語られがちである。1980年代末、日本は世界の半導体生産で圧倒的な存在感を持っていた。DRAMでは日本企業が強く、装置、材料、製造現場の品質管理も世界をリードした。しかし1990年代以降、メモリ競争、米国との摩擦、韓国・台湾の台頭、ファブレス・ファウンドリー構造への転換に乗り遅れ、日本のシェアは大きく下がった。

それでも、日本が半導体から消えたわけではない。むしろ日本は、見えにくい場所で残った。材料、薬液、フォトレジスト、ガス、ウェハー、検査装置、成膜・洗浄・塗布現像装置、先端パッケージング材料。チップ名には出ないが、チップを作るために欠かせない領域で、日本企業は今も強い。

今回の宇宙半導体製造の話は、最先端ロジックを地上で奪い返すRapidus型の物語とは少し違う。これは、日本の材料・化学・宇宙利用・精密製造の強みを組み合わせ、製造場所そのものを変える試みである。どこで作るか。地上か、軌道上か。ファブか、宇宙モジュールか。その問いを半導体政策に持ち込む点が新しい。

ポストISS時代の低軌道経済

国際宇宙ステーションは、長く人類の宇宙実験室だった。日本にとっても「きぼう」は、宇宙科学、ライフサイエンス、材料実験、教育、国際協力の象徴だった。しかしISSは2030年前後の退役が見込まれ、次の時代は商業宇宙ステーションと民間利用が中心になる。

ここで低軌道は、単なる「行く場所」から「使う場所」へ変わる。通信、地球観測、創薬、材料実験、エンターテインメント、教育、宇宙旅行、製造。衛星コンステレーションが低軌道通信を広げ、打ち上げコストが下がり、民間モジュールと補給サービスが整えば、低軌道は研究者だけでなく企業の事業現場になる。

日本政府もこの流れを意識している。経済産業省などは宇宙戦略基金を通じ、民間企業による宇宙技術開発を複数年度で支援する方針を示した。衛星コンステレーション、ロケット、部品・コンポーネント、衛星データ利用などが柱だ。宇宙半導体製造は、その政策文脈のど真ん中ではなくても、低軌道を産業利用するという大きな流れに乗っている。

なぜレゾナックなのか

レゾナックの参加は、この話を夢物語から産業の話へ引き寄せる。レゾナックは半導体材料の会社であり、先端パッケージングや機能材料で世界の半導体サプライチェーンに深く入り込んでいる。材料メーカーは、半導体産業において表に出にくいが、品質を決める存在である。

半導体は設計だけでは動かない。材料がなければ作れない。パッケージングが弱ければAIチップは熱と配線で詰まる。パワーデバイスは結晶欠陥が性能と信頼性を左右する。光デバイスは材料品質が効率と寿命に直結する。つまり宇宙で作った結晶が本当に産業価値を持つかどうかは、材料メーカーの評価、量産化の視点、顧客用途の理解にかかっている。

レゾナックは2025年にもAxiom Spaceと、微小重力や低軌道真空環境を利用した次世代半導体材料の可能性を探るMOUを結んでいる。今回のBEAM、日本低軌道社中との動きは、その流れの延長に見える。宇宙製造を「一度だけの実験」にせず、材料評価、顧客用途、将来のスケールへ結びつけようとしている。

2030年前後という現実的な時間軸

BEAMは、2030年前後を目標に低軌道上へ打ち上げられる日本モジュールで、化合物半導体製造を実現することを目標としている。これは明日すぐに宇宙工場が動くという話ではない。むしろ、宇宙製造がまだ長い技術検証と事業検証を必要とすることを示す、現実的な時間軸である。

課題は多い。まず、軌道上で結晶成長装置を安定運用できるか。電力、熱、振動、制御、原料供給、汚染管理、装置メンテナンスをどうするか。次に、製造した材料をどう地上へ戻すか。さらに、戻した材料が地上製造品に比べてどれだけ優れているかを、顧客が納得するデータで示せるか。

そして最も難しいのはコストである。宇宙で作る材料は、地上で作る材料より高くなる。だから、地上品より少し良いだけでは足りない。打ち上げ、運用、回収、検査、歩留まり、保険、品質保証を含めても成立するほどの性能差、希少性、戦略価値が必要になる。宇宙製造はロマンではなく、厳しい経済計算の上に立たなければならない。

世界も同じ方向を見ている

日本だけが宇宙で半導体を作ろうとしているわけではない。英国のSpace Forgeは、軌道上での半導体関連製造実験を進め、宇宙で結晶成長や高温処理を行う商業モデルを打ち出している。米国でもAxiom Spaceをはじめ、ポストISS時代の商業ステーションを利用した材料・製造実験が注目されている。

この競争は、宇宙ベンチャーのPR合戦であると同時に、次世代材料の主導権争いでもある。AI、6G、EV、衛星通信、量子、軍民両用センサー、パワーエレクトロニクス。どの分野も、より高性能な材料を求めている。地上の半導体技術が成熟するほど、最後の数パーセントの性能改善は高価になる。そのとき、宇宙環境そのものをプロセス条件として使う発想が出てくる。

ただし、世界の競争があるからといって、すべての宇宙製造が成功するわけではない。多くの計画は途中で失敗し、コストで止まり、顧客を得られず、技術的な優位を十分に示せない可能性がある。だからこそ、BEAMとレゾナックの計画は、誇張ではなく検証の物語として追うべきだ。

経済安全保障としての宇宙半導体

半導体はすでに経済安全保障の中心にある。台湾海峡、米中対立、輸出管理、AIチップ規制、サプライチェーン再編、補助金競争。日本はTSMC熊本、Rapidus北海道、LSTC、材料・装置企業の強化を通じ、半導体の地政学的価値を再認識している。

そこに宇宙が加わると、話はさらに複雑になる。低軌道は通信、観測、測位、軍事、災害対応、金融、農業、海洋監視の基盤になりつつある。その低軌道で使う部品も半導体であり、低軌道で作る材料も半導体になり得る。宇宙と半導体は、もはや別々の産業ではない。

もし日本が、低軌道利用と化合物半導体材料を結びつけられれば、地上の量産ファブとは違う競争軸を作れる。大量生産では台湾や韓国、米国の巨大ファブに勝てなくても、特殊材料、宇宙実験、顧客共同開発、少量高付加価値の材料で勝てる可能性がある。これは日本の産業構造に合う戦い方でもある。

期待と慎重さの両方が必要だ

宇宙半導体製造には、過度な期待も過度な冷笑も似合わない。期待だけで見れば、軌道上は究極のクリーンで特殊な製造環境に見える。冷笑だけで見れば、高すぎる実験に見える。どちらも不十分だ。重要なのは、どの材料で、どの工程で、どの性能指標が、どの程度改善し、どの顧客が、どの価格で買うのかを一つずつ詰めることである。

その意味で、BEAMのようなスタートアップと、レゾナックのような材料企業と、日本低軌道社中のような低軌道インフラ事業体が組むことには意味がある。研究、材料、軌道利用、商業化の間をつなぐ回路が必要だからだ。

宇宙で半導体を作るという言葉は、派手である。しかし本当に重要なのは、派手さの下にある地味な問いである。欠陥は減るのか。歩留まりは上がるのか。性能は伸びるのか。回収できるのか。顧客は評価するのか。量産に近づけるのか。この問いに答え続けることが、SFを戦略へ変える。

Japan.co.jpの視点

今回のMOUは、日本の半導体復活物語の中で、かなり異質で、かなり面白い章である。日本は先端ロジックの地上製造でRapidusに賭け、熊本ではTSMCを中心にサプライチェーンを厚くし、材料・装置では従来の強みを維持しようとしている。その横で、BEAMとレゾナックは「宇宙を工場にする」という別の道を示している。

これは、単に宇宙好きの話ではない。AI時代の電力、EVの効率、6Gの通信、データセンターの熱、衛星通信の部品、経済安全保障の材料供給。それらの問題は、最終的に材料の品質へ戻る。半導体の未来は、設計図だけでは決まらない。どこで、どの環境で、どんな結晶を育てるかでも決まる。

日本が1980年代の半導体王国へ戻ることはないかもしれない。しかし、それは敗北を意味しない。新しい時代の半導体競争では、材料、装置、パッケージング、宇宙利用、特殊用途が大きな意味を持つ。もし低軌道が本当に製造場所になるなら、日本はもう一度、見えにくいが不可欠な場所で世界のチップ産業を支えることができる。

読者のための要点

| 項目 | 意味 |

|---|---|

| 何が起きたか | BEAM Technologies、日本低軌道社中、レゾナックなどが、低軌道での半導体製造オペレーション実現に向けたMOUを締結した。 |

| 焦点 | 高性能化合物半導体。AI、光通信、EV、LiDAR、6G、データセンター電源などに関わる。 |

| なぜ宇宙か | 微小重力により、地上の結晶成長で避けにくい自然対流、沈降、歪み、欠陥、不純物混入を抑えられる可能性がある。 |

| 日本の文脈 | 日本は先端ロジックだけでなく、材料、装置、パッケージング、宇宙利用で半導体復権を目指している。 |

| 最大の課題 | 軌道上装置、回収、品質保証、顧客評価、コスト、スケール。宇宙製造は性能差が明確でなければ成立しない。 |

出典・参考資料

本稿は、BEAM Technologies、レゾナック、日本低軌道社中、三井物産、経済産業省、CSISなどの公開資料と、低軌道・半導体・宇宙製造に関する近年の産業資料を参照した。

- BEAM Technologies / PR TIMES: MOU with Japan LEO Shachu, Resonac and others; microgravity constraints in crystal growth; compound semiconductor market and 2030 target.

- BEAM Technologies news: Company confirmation of the MOU and BEAM profile as a RIKEN-born deep-tech startup.

- Resonac: Resonac announcement on semiconductor manufacturing in low Earth orbit.

- Resonac / Axiom Space: Earlier MOU exploring microgravity and LEO vacuum conditions for next-generation semiconductor materials.

- METI: Space Strategy Fund policy and METI implementation themes for expanding Japan’s space industry.

- Mitsui & Co.: Japan LEO Shachu background, post-ISS commercial-station context, and investment by MHI and Mitsubishi Electric.

- CSIS: Historical context on Japan’s semiconductor revival, decline from late-1980s dominance, and remaining strengths in materials and equipment.

- Space.com: International context on commercial semiconductor manufacturing experiments in orbit.