縮小してきた産業の「成長戦略」

2026年6月5日、政府は令和7年度水産白書を閣議決定した。水産基本法に基づき、水産の動向と講じた施策を毎年国会へ報告する文書である。今回の特集は「養殖業の成長産業化に向けた対応」。育種、輸出、ウナギ資源管理と完全養殖、陸上養殖までを一つの未来図へまとめた。

背景は明確だ。天然漁獲には資源の上限があり、海水温と魚の分布が変わる。働き手は減り、国内の魚食も縮む。一方、小売や外食は同じ大きさ、脂の質、数量、納期を求める。養殖は回遊する魚群を追う漁業より出荷計画を立てやすい。政策はこの利点を「定質・定量・定価格・定時」という四つの定で表す。

ただし、最初の統計が宣伝文句を複雑にする。国内養殖生産は1988年の約143万トンを頂点に減少し、2024年は約83万トンだった。全水産生産量に占める比率も20%台で推移する。「成長」は最近の量的傾向の説明ではなく、政府が目指す方向だ。収益性、高付加価値、輸出、生産性、災害への強さを伸ばすという意味であり、いけすの数だけを増やす話ではない。

生産量23%、産出額44%の逆転

2024年の漁業・養殖業生産量は364万トンで、前年より19万トン、5%減った。海面漁業が279万トン、海面養殖が80万トン、内水面漁業・養殖が約5万トン。海面と内水面の養殖約83万トンは、全体の約23%である。

金額では構図が反転する。漁業・養殖業の産出額は1兆6,297億円。海面養殖は6,077億円、内水面養殖は1,163億円で、合計7,240億円、約44%を占めた。海面の魚類だけで3,284億円、貝類1,174億円、海藻類1,518億円。養殖は重量よりもはるかに大きな経済的比重を持つ。

| 日本、2024年 | 生産量 | 産出額 | 読み方 |

|---|---|---|---|

| 漁業・養殖業全体 | 364万トン | 1兆6,297億円 | 比較の基準 |

| 海面養殖 | 80万トン | 6,077億円 | 海の魚類、貝類、海藻類 |

| 内水面養殖 | 約3万トン | 1,163億円 | ウナギなど高単価品が金額を押し上げる |

| 養殖合計 | 約83万トン / 約23% | 7,240億円 / 約44% | 戦略的比重はトン数を上回る |

比較には注意もいる。海藻は生重量、貝は殻付き重量で、魚と食べられる歩留まりが違う。種苗の金額を含む区分もある。それでも大勢は変わらない。日本はコイやエビの大量生産国とトン数で競うのではなく、規格通りのブリ、疾病管理した種苗、ブランドマダイ、ホタテ、真珠、さらに育種・生産技術で価値を取ろうとしている。

世界は増え、日本は減った

FAOの2026年報告によると、2024年の世界の漁業・養殖業生産は約2億3,500万トン。海藻を含む養殖は約1億4,100万トン、養殖の水生動物だけでも初めて1億トンを超え、漁獲生産を上回った。天然漁獲が1980年代末からおおむね横ばいの範囲にある一方、増加を担ったのは養殖だった。

世界の成長は中国、インド、インドネシア、ベトナムなどアジアが中心で、淡水のコイ、ティラピア、ナマズ、エビ、海藻が大きい。日本の2024年生産は魚類約28万トンで34%、海藻類約28万トンで33%、貝類約27万トンで32%。魚類ではブリ類が約半分を占める。高い人件費、沿岸利用の競合、台風、成熟市場が規模拡大を制約する。

国内需要も逆風だ。食用魚介類の1人1年当たり消費量は2001年度の40.2キログラムから2024年度の21.3キログラムへほぼ半減した。食用魚介類の自給率は1964年度の113%から2024年度の52%へ下がった。人口が減り、高齢化する国内市場だけでは量を伸ばしにくい。白書が日本の食卓から海外市場へ何度も視線を移す理由である。

江戸のコイと海苔から、ハマチ養殖へ

日本の養殖史は、現在の戦略より何世紀も古い。白書は江戸時代のコイ、カキ、ノリ養殖にさかのぼる。江戸湾のノリ生産者は粗朶に胞子を付け、和紙の技法を応用して板海苔を作った。これは密閉工場ではなく、潮、栄養塩、水温、地域の水面利用に支えられた管理生態系だった。

明治期には内水面でニジマスやウナギの養殖技術が進み、貝類の垂下式養殖が広がった。1893年、鳥羽・志摩で御木本幸吉らが真珠養殖に成功し、海の飼育、工芸、世界のぜいたく品市場を結んだ。その後、真円真珠の技術が確立し、アコヤガイ産業は日本を代表する輸出文化になった。

魚類養殖の近代史は小さな実験池から始まる。1928年、香川県引田の安戸池で野網和三郎が、流れ藻に付く天然のモジャコを育て、ハマチ養殖を事業化した。香川県は世界初のハマチ養殖成功と位置付ける。戦時の中断後、高度成長期に網いけす、配合飼料、種苗輸送、冷蔵流通が広がり、ブリとマダイを中心に沿岸産業へ成長した。

| 時代 | 節目 | 現在への意味 |

|---|---|---|

| 江戸時代 | コイ、カキ、ノリを養殖。板海苔の製法が発達 | 水面管理と地域知識による食料生産 |

| 明治期・1893年 | マス・ウナギ技術、鳥羽・志摩の養殖真珠 | ふ化・飼育科学と海洋輸出産業の芽 |

| 1928年 | 香川・安戸池で野網和三郎がハマチ養殖に成功 | 海面魚類養殖の商業的出発点 |

| 戦後~1988年 | 網いけす、配合飼料、冷蔵網が普及し生産量ピーク | 沿岸の主要産業へ |

| 2020~21年 | 養殖業成長産業化総合戦略、貝類・藻類へ拡大 | マーケット・インと輸出、系列化を政策化 |

| 2023~26年 | 陸上養殖届出、フードテック、白書特集 | 技術と危機耐性が中心へ |

戦略は2026年6月に始まったのではない

白書は年次報告と政策の説明であり、新しい養殖法ではない。骨格は2020年7月に策定し、2021年7月に貝類・藻類を加えた「養殖業成長産業化総合戦略」にある。作ってから売り先を探す「プロダクト・アウト」から、顧客と価格を定めて生産を設計する「マーケット・イン」への転換を掲げた。

種苗、育種、飼料、養殖、加工、物流、販売の分断もつなぐ。五つの事業モデルで情報、規格、投資を合わせ、大口需要へ安定供給する構想だ。廃棄と需給のずれを減らせる一方、力関係も変わる。一社の買い手や種苗供給者に結び付く小規模経営は安定を得ても、価格交渉力を失う可能性がある。白書の成功例は有益だが、全契約を独立に監査した資料ではない。

現在の白書と一緒に語られる2030年の生産・輸出目標は、2020~21年戦略から引き継いだものだ。2026年6月の新しい約束でも、すでに達成した数字でもない。

| 戦略品目 | 2018年基準 | 2030年生産目標 | 2030年輸出額目標 |

|---|---|---|---|

| ブリ類 | 14万トン / 160億円 | 24万トン | 1,600億円 |

| マダイ | 6万トン / 50億円 | 11万トン | 600億円 |

| クロマグロ | 2万トン | 2万トン | 同表に品目別値なし |

| サケ・マス類 | 2万トン | 3~4万トン | 同表に品目別値なし |

| ハタ類など新魚種 | ほぼゼロ | 1~2万トン | 同表に品目別値なし |

| ホタテガイ | 17万トン / 477億円 | 21万トン | 1,150億円 |

| 真珠 | 2014年産出額136億円 | 2027年産出額200億円 | 2030年472億円 |

隔たりは大きい。ブリの輸出額は基準の10倍、生産量は7割以上増やす設定だ。その後、飼料高、輸入原料に効く円安、2025年の大量へい死が起きた。信頼できる2030年の進捗表には、品目ごとの直近生産、利益、認証量、環境指標が必要であり、目標の再掲だけでは足りない。

縮む食卓から輸出へ

2025年の水産物輸入は208万トン、2兆1,454億円だった。円安と世界的な水産物争奪は輸入と飼料を高くする一方、同じ為替が輸出価格には追い風になり得る。この非対称がブランド化、加工、海外物流の重視につながる。

白書の事例は「管理できる品質」を売る。宇和島の「だてまぐろ」は短時間で処理・冷却し、養殖エコラベル認証を取得し、10年以上かけて米国市場と商標を育てた。養殖ブリは大きさ、脂、時期を注文できるため、近年は平均価格が天然物を上回る。観賞魚のニシキゴイは極端な高付加価値例で、米国向け輸出額が2024年の約12億円から2025年の約27億円へ増えたと白書は示す。

認証は広がったが、まだ一部だ。2026年3月31日時点で国内ASC認証は20事業者・45養殖場、CoC認証216事業者。政府推計で養殖生産に占めるASCの割合は約1.3%である。MELは漁業と養殖を含む別の範囲で約12%と推計され、重複もあり単純に足せない。ラベルは基準への適合を検証できるが、全ての環境・労働上の交換条件を消すものではない。

人工種苗――家畜化は終わっていない

養殖魚でも、出発点は天然であり得る。ブリ養殖は伝統的に流れ藻に付くモジャコを採捕する。白書によると人工種苗の比率は約2割にとどまる。クロマグロにも天然幼魚を育てる経営があり、ウナギ養殖の種苗はほぼ天然シラスウナギに依存する。

人工種苗なら、健康、供給時期、成長速度、体形、飼料効率を選べる。家系選抜とゲノム情報は育種期間を短くし、耐病性系統は損失と薬剤使用を減らす可能性がある。政府の「みどりの食料システム戦略」は2050年までにウナギ、クロマグロなどを人工種苗100%とし、魚類飼料を天然資源依存の少ない配合飼料へ全面転換する方向を掲げる。

しかし目標は保証ではない。少数の親魚へ集中すれば遺伝的多様性が狭まる。特許系統は所有を集中させ得る。逃げた魚は天然集団と交雑し、疾病を運ぶかもしれない。白書はゲノム編集マダイやトラフグが食品として流通した企業例も扱う。成長の速さだけで、表示、福祉、消費者受容、環境封じ込めは解決しない。育種政策には遺伝監視と透明な規則が要る。

飼料は最大の請求書であり、隠れた漁業でもある

白書によると、海面魚類養殖では飼料費が生産費の約7割を占める。肉食魚には高濃度のタンパク質、脂質、オメガ3が必要で、魚粉と魚油は今も重要だ。日本は魚粉の多くを輸入し、ペルーのカタクチイワシ漁、世界需要、輸送、戦争に伴う商品市場、為替にさらされる。

ここに給餌養殖の中心矛盾がある。最終出荷を計画できても、上流で変動する天然漁業に頼る。飼料要求率は改善し、水産加工残さも使えるが、原料調達が悪ければ漁獲圧を別の海へ移すだけだ。海藻と二枚貝は人工飼料を必要としないが、水温、塩分、栄養塩、疾病、環境収容力の制約を受ける。

大豆など植物タンパク、アメリカミズアブ幼虫、単細胞原料、微細藻類の研究が進む。白書は昆虫幼虫と微細藻類を組み合わせたマダイ飼料で、対照区と同等の成長を得た試験を紹介する。これは有望な実験結果で、安価な全国供給網の証明ではない。安全な原料、栄養の均一性、嗜好性、加工設備、魚粉に勝る価格が量産の条件になる。

政府は2025年12月、燃油・飼料価格高騰へのセーフティーネット基金に232億円を措置した。保険は一時的なショックによる倒産を防げるが、恒常的に高い飼料構造そのものを効率化はしない。

高水温がリスク章を現実にした

白書の直前、2025年は痛ましい年になった。瀬戸内海の広島、岡山、兵庫でカキが大量へい死し、青森県陸奥湾ではホタテガイが被害を受けた。原因調査は一つの万能原因ではなく、長期の高水温、高塩分、低酸素、餌不足の組み合わせを検討した。陸奥湾では中層水温が、ホタテのへい死危険が高まる26度を長く超えた。

ノリは秋の高水温で養殖開始が遅れ、漁期が短くなる。冬の少雨で栄養塩流入が減れば色落ちする。魚類は赤潮、貧酸素、温度で分布や強さが変わる病原体に直面する。令和6年度白書はすでに「海洋環境の変化」を特集した。2026年版が示すのは、気候適応が環境欄の別問題ではなく、養殖経営そのものだということだ。

対策は観測密度の向上、早期警戒、いけす移動・沈下、酸素供給、出荷時期変更、選抜育種、保険特約である。赤潮耐性ブリ研究では約4,000尾を調べ、家系ごとの生残率が0~50%と分かり、次世代試験で選抜交配区42%、対照区25%だった。差は有用な兆候だが、選抜区でも多くを失った。耐性は相対的で、一種の有害藻への耐性が熱、疾病、別毒素を解決するとは限らない。

| リスク | 推進される対策 | 残る課題 |

|---|---|---|

| 赤潮・貧酸素 | センサー、予測、いけす移動・沈下、酸素、耐性系統 | 予測誤差、設備費、複数の有害藻 |

| 高水温 | 魚種・海域変更、早期出荷、沖合・深層、育種 | 地域全体で生物限界を超える可能性 |

| 疾病 | ワクチン、検査種苗、遠隔診断、防疫 | 温暖化と輸入種苗で病原体リスクが変化 |

| 飼料・燃油高 | 代替原料、効率化、政府セーフティーネット | 輸入原料と為替への依存 |

| 台風・設備故障 | 強化・沈下式いけす、遠隔制御、保険 | 労働安全、逃亡、集約した大量損失 |

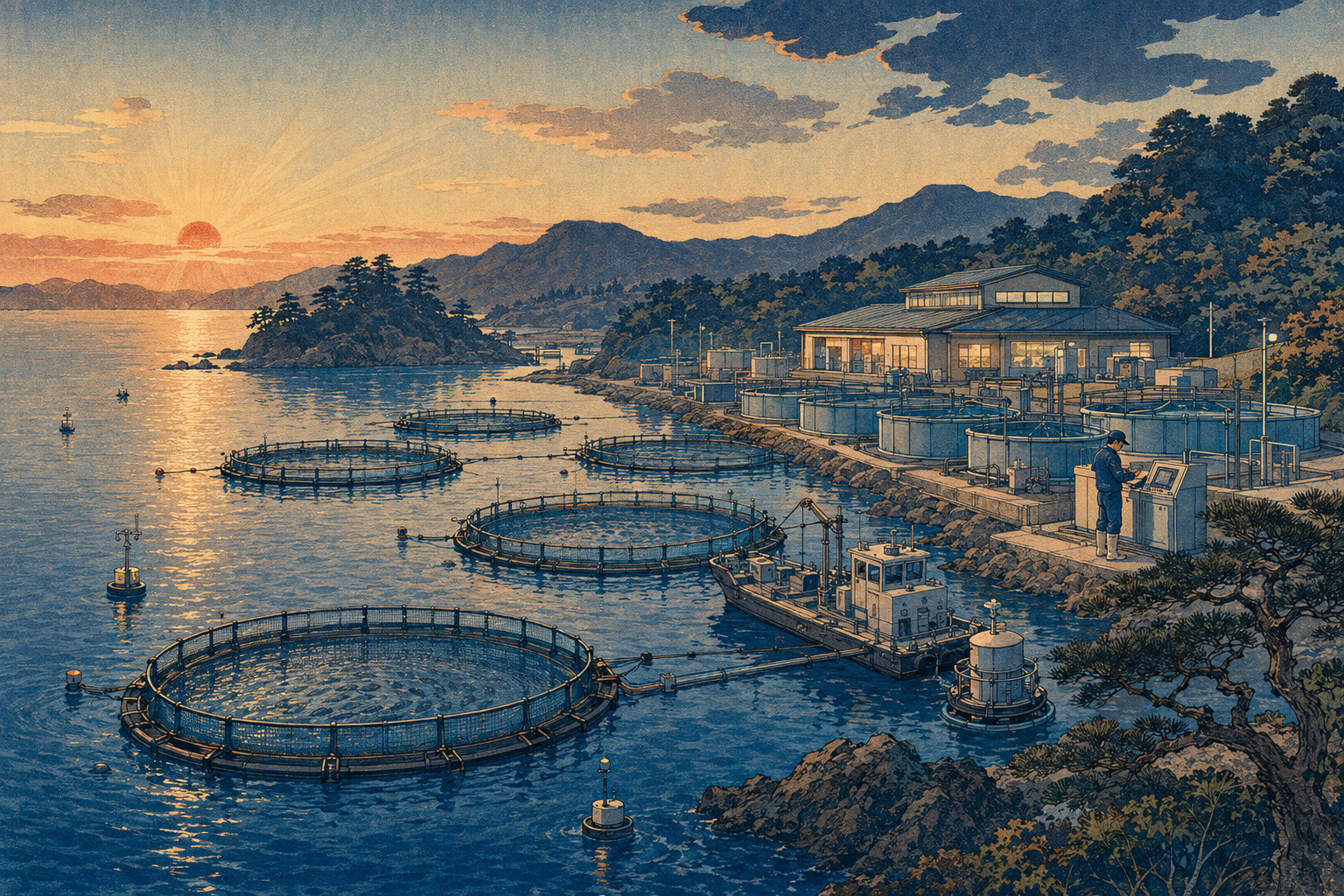

沖合・スマート化は労働を変えるが、生物学は消さない

養殖は天候に左右される重労働で、大都市から遠い地域も多い。自動給餌、魚体計測カメラ、環境センサー、AIによる食欲推定、網洗浄ロボット、遠隔監視は、船での作業と餌の無駄を減らせる。白書が紹介する愛媛県愛南町の経営では、職場改善とともに生産尾数が2000年の約60万尾から2024年の170万尾へ増えた。

沖合は流れが強く、排せつ物を拡散し、沿岸の一部の赤潮・水質リスクを避けられる。宮崎県串間沖の2021~25年実証は、大型沈下式いけす、25トンの飼料を積める給餌船、網洗浄ロボットを使った。大型化で固定費を分散し、大口契約へ応えられる。

同時に集中リスクも生む。沖合設備、作業船、通信、係留には大きな資本が要る。距離は修理と救助を高くし、波と台風が装置を試す。故障すれば一度に多数が逃げる。デジタル制御には通信障害とサイバーセキュリティも加わる。自動化の価値はセンサー購入数ではなく、安全な雇用、地域所得、長く使える技能で測るべきだ。

疾病被害は減ったが、なくなっていない

2023年の魚病被害額は113億円で、養殖産出額の約3%と推計された。1994~95年ごろの約300億円を大きく下回り、ワクチン、飼育管理、診断の成果を示す。それでも毎年の損失として大きく、全国平均の割合は一群を全滅させる個別経営の打撃を隠す。

高水温は病原体を速く増やし、魚を弱らせる場合がある。種苗の移入は侵入経路になり、密集飼育は伝播を速める。抗菌薬は動物と人に関わる薬剤耐性を選ぶ。優先順位は予防だ。健全で多様な種苗、可能なワクチン、適正密度、休漁、消毒、へい死報告、迅速診断を組み合わせる。薬は必要な道具だが、悪いシステム設計の代用品ではない。

ウナギが問う「完全養殖」の意味

ウナギは「養殖」と「家畜化」の距離を示す。商業養殖は天然シラスウナギを採捕して池へ入れ、商品サイズまで育てる。養殖場内で次世代を生む循環は閉じていない。ニホンウナギの資源減少と不透明な国際流通により、種苗は保全と取締りの問題でもある。日本は養殖を許可制にし、池入れ上限、地域協力、流通証明、違法採捕対策を強めてきた。

完全養殖は、飼育した親から卵を得て、仔魚、シラスウナギ、成魚へ育て、その一部を次の親にすることをいう。日本の研究は生物学的な循環を達成したが、採算性が難しい。2012~21漁期の天然シラスウナギは1尾約180~600円。大幅にコストを下げても、2023年の人工種苗は約1,800円だった。

白書が扱う特許取得の円筒形FRP水槽は、旧方式の1水槽20~80尾に対し約1,000尾を生産し、飼育コストを従来の約20分の1、1尾約1,800円まで下げた。さらに自動化、生残率、親魚品質、量産が必要である。「完全養殖に成功」は、店のウナギが天然から独立したという意味ではない。

2025年のワシントン条約第20回締約国会議では、EUによるウナギ属全種の附属書II掲載提案が賛成35、反対100で否決され、別に保全決議が合意された。日本政府は掲載基準を満たさず、既存の地域管理を強化すべきだと主張した。貿易規制案の否決は、資源が安全だという科学判定ではない。技術開発と資源保全を同時に評価する必要がある。

目立つ陸上養殖、量はまだ0.8%

陸上養殖は水温、疾病侵入、水質、逃亡を管理し、消費地に近づけると期待される。流水式は多量の新水を使い、半閉鎖循環式は一部を再利用し、閉鎖循環式はろ過して大部分を回す。周辺環境への排水影響など実態を把握するため、国は2023年4月に一定の陸上養殖を届出制とした。

2026年1月1日時点の届出は808件で、1件は一施設。沖縄195、大分53、鹿児島36が多い。養殖種類別では海ぶどう、ヒラメ、クルマエビが上位だった。将来予定の魚種も含み、同じ施設の複数魚種はそれぞれ数えるため、届出件数は生産量ではない。

2024年の陸上養殖生産は約7,000トンで、養殖全体の約0.8%にすぎない。建設費と電気代が大きな壁である。循環式は海の曝露を、ポンプ、酸素、ろ過、温度制御、非常電源への依存に置き換える。汚泥と栄養塩も処理・再利用が必要で、短い停電や生物ろ過の障害が大量へい死を起こし得る。

新しい商品は可能性の幅を示す。陸上ノリの事例は2025年に乾燥重量約100キログラム、約3万枚を生産し、年200万枚を目指す分散型モデルを試す。これは実証で、全国規模の採算証明ではない。2026年度から陸上養殖のヒラメが漁業共済の対象に加わったのは、展示から経営リスク管理へ政策が移る小さく実務的な一歩だ。

養殖は自動的に「持続可能」ではない

天然魚を養殖魚に置き換えれば一つの資源への圧力を減らせることはある。しかし持続可能性は方式次第だ。魚類いけすは残餌と排せつ物を放出し、密度が過剰なら海底を悪化させる。飼料の魚、ダイズなどは遠方の環境負荷を持つ。逃亡魚は病原体や遺伝子を運び、薬剤と抗菌薬には節度が要る。湾は漁船、観光、航路、自然保護、住民と共有する。

二枚貝と海藻は生息場を作り、栄養塩を取り込む可能性があるが、大規模化で生態系を変え、高水温と水質不良には弱い。沖合の拡散は局所集中を減らしても影響を測りにくくする。陸上は魚を封じ込めても電力を使い、汚泥を集める。住所が変わっただけで環境配慮になる方式はない。

生残率、飼料要求率、天然魚投入量、薬剤使用、逃亡、海底状態、温室効果ガス、水利用、労働安全、魚種別利益を公開すれば改善を判断しやすい。認証とトレーサビリティーは助けになるが、技術の物語と持続する成果を分けるには公開データが必要だ。

賭けを成功させる条件

第一は生物基盤を守ることだ。健康な親魚、遺伝的に多様な人工種苗、疾病監視、気候に合わせた立地、透明なへい死報告が要る。第二は資源請求書を下げること。飼料効率、責任ある原料、商業規模で機能する代替タンパク、陸上設備の省エネを進める。第三は品質と検証された生産方法へ対価を払う市場であり、円安の一時的な追い風だけに頼らない。

第四は沿岸の生産者と働き手へ利益を届かせることだ。系列化は技術資金と買い手を保証できるが、契約はリスクを公平に分けなければならない。保険は予防を促し、同じ失敗を公費へ移し続けない設計が要る。企業の発明を守りながら、公的研究の育種・飼育知識へ広くアクセスできる余地も残す。

最後に、目標を毎年測る。2030年表は、現在の生産量、輸出額、利益、環境実績と並べて初めて意味を持つ。白書は政府による政策と選定事例の説明であり、統計、現場データ、独立した生態評価と一緒に読むべき資料だ。

未来は一つの完璧な水槽ではない

日本の水産供給を一つの技術だけで解決することはできない。沿岸の貝・海藻、改良した網いけす、育種、ふ化場、沖合設備、循環水槽、天然漁業、輸入が共存する。どの方式もリスクを消すのではなく移す。場所に合う生物と設備を選び、一つの遺伝系統、飼料原料、輸出市場へ地域全体を賭けない構成が強い。

2026年白書が重要なのは、養殖がトン数以上の経済的重みを持つと示し、飼料、疾病、気候、ウナギ保全、経営リスクまで成長物語に入れた点だ。弱点は戦略文書に共通する。目標と実証例は紙の上で、生物、市場、沿岸社会より滑らかに見える。

日本の養殖の未来は、青い技術が必ず勝つ話でも、海から撤退する話でもない。何世紀もの水産養殖を、前例のない環境圧力の下で、予測可能で高付加価値の産業へ変える試みである。水槽やいけすが増えた時ではなく、経営が生き残り、生態系が存在を受け止め、消費者が商品を信頼し、隠した費用なしに数字が改善した時、その賭けは成功する。

出典・参考資料

- 水産庁「令和7年度 水産白書を本日公表」(2026年6月5日):閣議決定、法的位置付け、特集テーマ。

- 水産庁「令和7年度 水産白書 全文」:全体版・分割版・参考図表の公式索引。

- 特集「養殖業の成長産業化に向けた対応」:歴史、生産構造、戦略、育種、飼料、リスク、ウナギ、陸上養殖。

- 白書第1章「我が国の水産物の需給・消費をめぐる動き」:消費、自給、輸入、認証。

- 白書第2章「我が国の水産業をめぐる動き」:2024年生産量・産出額、就業、経営。

- 農林水産大臣記者会見(2026年6月5日):白書公表の公式説明。

- 水産庁「養殖業成長産業化総合戦略」:2020年策定、2021年改訂と関連資料。

- 改訂版養殖業成長産業化総合戦略・全文:マーケット・イン、戦略品目、2030年生産・輸出目標。

- 水産庁「養殖業成長産業化総合戦略を策定」(2020年7月14日):政策の起点と目的。

- 養殖業成長産業化推進協議会:協議記録と品目別行動計画。

- みどりの食料システム戦略に基づく水産施策:2050年人工種苗・配合飼料目標。

- 水産庁「陸上養殖業の届出について」:制度趣旨と2026年1月1日時点808件。

- 水産庁「海面養殖業主要魚種別生産量及び産出額の推移」:公式統計の定義と長期系列。

- FAO「世界漁業・養殖業白書2026」主要結果:2024年世界生産、漁獲横ばい、養殖成長。

- FAO「世界漁業・養殖業白書2024」公表資料:養殖水生動物が初めて漁獲を上回った節目。

- 香川県「ハマチ養殖発祥の地」:野網和三郎と1928年安戸池の成功。

- 香川県「ハマチ養殖の歴史と統計」:地域産業の由来。

- 農林水産省「海藻製品」:江戸時代のノリ養殖、板海苔の歴史。

- 農林水産省「鳥羽・志摩の真珠養殖」:1893年の成功と地域史。

- 水産庁「令和6年度 水産白書を本日公表」:直前版の海洋環境変化・適応特集。

- 広島県「カキへい死被害支援」:2025年被害後の公的対策。

- 水産庁「水産白書」:各年度版と長期の政策記録。

編集注:令和7年度水産白書は2026年6月5日閣議決定。本稿は7月19日海洋特別号向けです。「賭け」「成長産業」は政策の方向を表し、国内養殖量が現在増えているという予測・実績ではありません。2030年値は2020~21年戦略から引き継いだ目標、2050年の種苗・飼料はみどりの食料システム戦略の目標です。生産量・産出額は原則2024年の公式統計で、魚、殻付き貝、生重量海藻は重量の意味が異なります。陸上養殖届出は施設と予定魚種を数え、生産量ではありません。事例と実験生残率は商業規模の再現を確認せず全国へ一般化できません。為替表示は本号指定値「1 US Dollar = 162.39 Japanese Yen」です。