数字は小さい。しかし、工場の床では大きな音がした

日本経済には、時々、静かな朝が来る。株価の大きな上昇でも、首相の演説でも、派手な補正予算でもない。工場の端末に新しい注文が入り、購買担当者が部品の納期を確認し、現場の班長が来月のシフトを組み直す。そういう朝である。

2026年6月、その小さな朝が日本の製造業に来た。Reutersが報じたS&P Globalの速報調査によれば、日本の製造業PMIは54.9となり、5月の54.5から上昇した。50を上回れば拡大、下回れば縮小。54.9という数字は、熱狂ではない。だが、日本の工場がただ耐えているのではなく、再び注文を取り、雇用を増やし、生産を動かしていることを示す。

最も重要なのは、見出しのPMIそのものよりも、新規受注だ。新規受注は4年超ぶりの速さで伸びた。雇用も8年超ぶりのペースで増えた。サービス業も51.8に戻り、総合PMIは52.5へ上がった。円安、エネルギー高、中東情勢、コスト高という悪材料の中で、この数字は日本経済にとって珍しい明るい逆光になった。

ただし、これは「復活宣言」ではない。まだ「呼吸が深くなった」段階だ

強い数字には、いつも注意書きがある。今回の受注増は、需要そのものの強さだけでは説明できない。顧客が供給不安や物価上昇を警戒し、在庫を前倒しで積み増した可能性がある。中東情勢、エネルギー価格、原材料価格、輸送の不安。企業は「必要な時に買えばいい」から「買える時に買っておこう」へ心理を変える。

この心理は、短期的には工場に追い風になる。注文が増え、生産が増え、雇用が増える。だが在庫積み増しは、永遠には続かない。顧客の倉庫が満ちれば、次の月には注文が急に鈍ることがある。だから6月の数字を読む時に大切なのは、喜ぶことと、はしゃがないことだ。

日本の製造業は、長いあいだ「底堅いが伸びない」と言われてきた。品質は高い。現場は強い。だが需要が弱く、人口が減り、企業は慎重で、賃金も投資もなかなか伸びなかった。6月のPMIは、その重たい空気に穴を開ける数字である。しかし穴が開いただけで、まだ壁が壊れたわけではない。

明治から始まった「工場国家」の物語

日本の製造業を一カ月のPMIだけで語るのは、あまりにも浅い。日本は工場で近代国家になった国である。明治時代、政府は鉄道、港、通信、官営模範工場、教育制度を整え、産業化を国の生存戦略にした。富岡製糸場のような象徴は、ただの工場ではなかった。日本が世界の列強に飲み込まれないための実験室だった。

戦前には繊維、造船、鉄鋼、機械が伸び、財閥が産業を束ねた。戦後、焼け野原からの復興期には、政府、銀行、企業、労働者が一体となって、鉄鋼、自動車、電機、化学を育てた。MITI、すなわち通産省は、戦後日本の産業政策の象徴になった。市場だけに任せず、資金、技術、輸入、輸出、標準化を国家の方向感と結びつける。日本の経済成長は、自然発生的な奇跡ではなく、設計された努力の積み重ねでもあった。

1960年代から80年代、日本の工場は世界の恐怖と羨望の対象になった。自動車、テレビ、カメラ、ウォークマン、半導体、工作機械。日本製は安いだけではなく、壊れにくく、細部がよく、納期を守った。世界の消費者は日本製品を買い、世界の企業は日本の生産方式を学んだ。

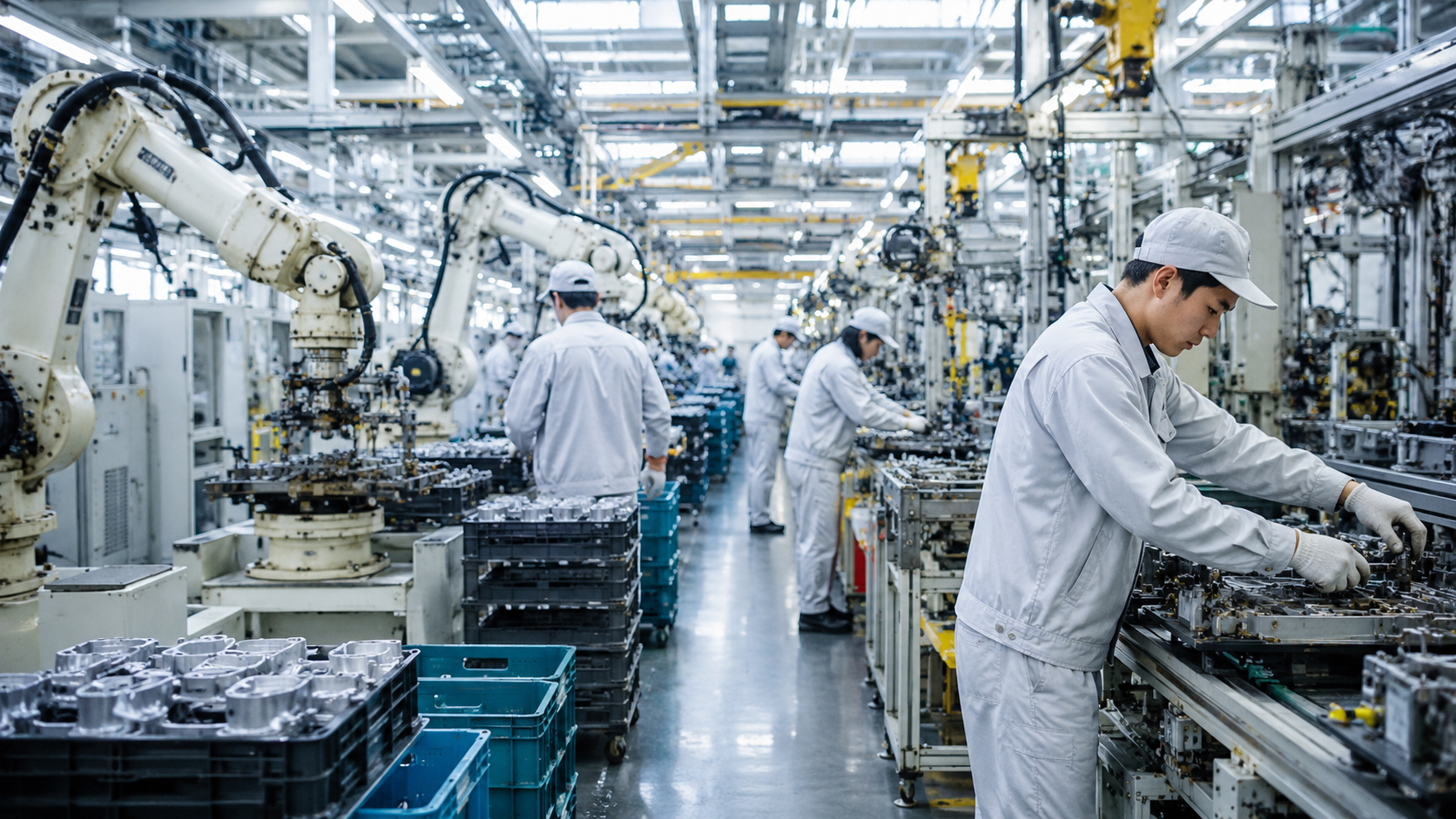

トヨタ生産方式という、静かな革命

日本の製造業の歴史で避けて通れないのが、トヨタ生産方式である。ジャストインタイム、自働化、カイゼン、ムダ取り。これらの言葉は、いまでは世界中のビジネススクールや工場で使われる。だが、その始まりは華やかな理論ではなく、限られた資金、狭い土地、少ない在庫、厳しい競争の中で生き延びるための現場の知恵だった。

トヨタは「必要なものを、必要な時に、必要な分だけ」作ることで、巨大な在庫を抱えず、品質を高め、問題を早く見つける仕組みを磨いた。これは単なる効率化ではない。工場を思考する組織に変える考え方だった。ラインの作業者が異常に気づき、止め、直す。人間が機械に従属するのではなく、人間の知恵で機械を使いこなす。

この考え方は、日本の製造業の美徳を作った。同時に、弱点も作った。ジャストインタイムは、平時には強い。だが世界的な供給網が壊れた時、部品が一つ欠けるだけでラインは止まる。パンデミック、半導体不足、地震、戦争、海上輸送の混乱。2020年代の世界は、日本の生産方式に「在庫を持たないこと」と「備えること」のバランスを再考させた。

失われた30年でも、工場は完全には眠らなかった

1990年代のバブル崩壊後、日本経済は長い低成長に入った。円高、デフレ、金融不安、人口減少、海外移転。多くの企業は生産拠点を中国、東南アジア、北米へ移した。国内の地方工場は縮小し、若者は製造業を避け、工業高校や技能の世界も以前ほどの輝きを失った。

それでも、日本の工場は完全には眠らなかった。最終製品で負けた分野があっても、素材、部品、装置、化学、センサー、精密機械、工作機械では強さを残した。スマートフォンの中にも、電気自動車の中にも、半導体製造装置の中にも、日本企業の見えにくい部品や材料が入っている。日本は世界の表舞台から消えたように見えて、実は舞台裏で多くのネジを握り続けた。

この「見えにくい強さ」が、2026年の製造業回復の背景にある。AI、半導体、電動車、データセンター、再生可能エネルギー、防衛、医療機器。どの分野も、部品、材料、装置、精密加工を必要とする。日本の工場は、完成品ブランドの栄光よりも、サプライチェーンの深い場所で再び意味を持ち始めている。

半導体需要が、機械と化学の表情を明るくした

6月のReuters短観では、日本の製造業の景況感も2カ月連続で改善した。背景には、半導体関連需要の底堅さがある。化学、機械、電子部品、装置。AIブームとデータセンター投資は、単に米国の巨大テック企業の話ではない。半導体の前工程、後工程、素材、検査、搬送、冷却、電源。そこには日本企業が関わる余地が多い。

日本政府も半導体を経済安全保障の中核に置いている。Rapidusへの支援、熊本のTSMC関連投資、2030年代、2040年代を見据えた国内半導体売上の拡大目標。これは単なる産業振興ではない。米中対立、台湾リスク、AIインフラ、車載半導体、防衛技術を考えれば、半導体は国家の基礎体力になった。

もちろん、日本が1980年代のように半導体王国へ戻るのは簡単ではない。台湾、韓国、米国、中国、欧州が巨額投資で競っている。人材も足りない。電力も必要だ。水も必要だ。だが、日本には材料、装置、精密加工、品質管理という土台がある。製造業のPMIが上向く時、その背後にはこうした深い産業の地層がある。

円安は工場に追い風か、それとも向かい風か

日本の製造業を語る時、円安はいつも複雑な役割を持つ。輸出企業にとっては、海外で稼いだ売上を円に戻す時に利益を押し上げる。価格競争力も高まりやすい。だが、工場は輸出だけでできているわけではない。原油、天然ガス、金属、化学原料、食料、部品、設備。輸入コストは円安で上がる。

2026年6月の日本は、まさにその板挟みの中にいる。円は1ドル160円台。中東情勢はエネルギー価格と物流コストを押し上げる。企業は受注が増えても、原材料費が上がれば利益を守るために価格転嫁を迫られる。価格を上げすぎれば需要が落ちる。上げなければ利益が削られる。

だから6月の製造業PMIは、単なる「良いニュース」ではない。受注が増えた。雇用も増えた。しかしコスト圧力も強い。工場の現場では、喜びと不安が同時に存在する。まるで大きな機械が再び動き始めたが、ベルトのどこかでまだ嫌な音がしているようなものだ。

地方都市にとって、製造業の回復は生活の話だ

東京でPMIを読むと、数字に見える。地方で読むと、生活に見える。愛知の自動車部品、静岡の工作機械、長野の精密機器、北関東の半導体関連、北九州の素材、広島の自動車、東北の電子部品。日本の製造業は、地方の雇用と税収と学校と商店街につながっている。

新規受注が増えるということは、残業が増えるかもしれない。派遣社員が戻るかもしれない。協力会社に発注が出るかもしれない。食堂の昼食数が増えるかもしれない。駅前の居酒屋に少し人が戻るかもしれない。経済指標とは、そういう小さな生活の合計である。

日本が本当に元気を取り戻すには、東京の株価だけでは足りない。地方の工場が、若者に「ここで働いてもいい」と思わせる必要がある。賃金、技能、誇り、成長分野との接続。製造業の回復は、人口減少時代の地方再生と切り離せない。

「ものづくり」は懐古ではなく、次の産業政策でなければならない

日本では「ものづくり」という言葉がよく使われる。時にそれは美しい。職人、品質、現場、改善、丁寧さ。だが、使い方を誤ると、過去への郷愁になる。昔はよかった。日本製はすごかった。町工場は偉かった。そこで止まれば、言葉は眠くなる。

2026年のものづくりは、ノスタルジーであってはいけない。AIを使う工場、ロボットと人が並ぶライン、脱炭素の工程、半導体材料、防衛関連部品、医療機器、宇宙、電池、再エネ、データセンター。そこへ日本の現場力をつなげる必要がある。

製造業の復活とは、古い工場をそのまま守ることではない。古い知恵を新しい産業へ移すことだ。カイゼンはAI時代にも必要だ。品質管理は半導体にも必要だ。納期を守る力は世界の供給網で価値を持つ。だが、そのためには投資、人材、賃金、教育、電力、土地、規制の速度が必要になる。

6月の明るさを、本物にする条件

では、日本の工場は本当に目を覚ましたのか。答えは、半分は「はい」、半分は「まだ分からない」である。PMIの54.9、新規受注の急増、雇用の強さは、たしかに良い。しかも、サービス業も持ち直し、総合PMIも改善している。日本経済が全体として少し深く呼吸し始めたことは間違いない。

だが、本物の回復には条件がある。第一に、新規受注が在庫積み増しだけで終わらないこと。第二に、企業がコスト高を乗り越え、利益を守りながら賃金と投資を増やせること。第三に、半導体やAI関連需要を、一部の大企業だけでなく中堅・中小企業まで広げること。第四に、円安を単なる輸出利益ではなく、国内投資の理由に変えること。

日本の製造業は、長い眠りから一気に飛び起きるタイプではない。むしろ、機械を点検し、油を差し、音を聞き、少しずつ回転数を上げるタイプだ。6月の数字は、その最初の良い音に聞こえる。

工場が動く音は、ニュースでは地味だ。サッカーのゴールのように叫べない。株価の急騰のように画面が光らない。だが、日本という国にとって、その音は深い。旋盤の音、ロボットアームの空気音、フォークリフトの警告音、検査室の静けさ。そこに日本の経済史があり、未来もある。

6月、日本の工場は少し目を覚ました。次に問われるのは、その目でどこを見るかである。

- 6月の製造業PMIは54.9へ上昇し、日本の製造業は拡大ペースを速めた。

- 新規受注の伸びは4年超ぶり、雇用の伸びは8年超ぶりの強さだった。

- ただし、顧客の在庫積み増しが数字を押し上げた可能性があり、持続性が焦点になる。

- 半導体関連需要、円安、コスト高、中東情勢が、日本の工場の追い風と向かい風を同時に作っている。

- 本物の復活には、受注増を賃金、設備投資、地方雇用、次世代産業へつなげる必要がある。

Sources and references

この記事は、Reutersの2026年6月製造業PMI報道、Reuters短観、S&P Global / au Jibun Bank PMI、Toyota Production Systemの公式説明、日本の半導体政策に関するReuters報道などを参考にしています。

- Reuters: Japan's factory activity expands at faster pace in June as new orders surge

- Reuters: Japan manufacturers' sentiment rises for second month on chip-driven demand

- Reuters: Japan's factory growth slows as cost pressures surge

- Reuters: Japan factory activity returns to growth after seven months

- Toyota: Toyota Production System

- Toyota: Basic concept of the Toyota Production System

- Reuters: Japan approves additional support for Rapidus

- Reuters: Japan targets fivefold rise in domestically made chip sales by 2040